Una guía completa sobre el sistema de Certificados de Ahorro Energético: qué son, cómo funcionan, quién participa y cómo convertir el ahorro energético en retorno económico real.

Directora de Marketing

La gestión energética empresarial ha dejado de limitarse a reducir el consumo. En 2026, cualquier empresa con consumo energético relevante tiene a su disposición un mecanismo capaz de convertir ese ahorro en ingresos directos: el sistema de Certificados de Ahorro Energético, conocido como sistema CAE.

Lo que durante años fue un instrumento conocido casi solo por grandes consumidores industriales empieza a extenderse a empresas de tamaño medio que quieren rentabilizar sus proyectos de eficiencia.

En esta guía explicamos qué es un CAE, cómo funciona el sistema, qué marco legal lo respalda, quién participa en él, qué actuaciones generan certificados y cómo se traduce todo esto en retorno económico.

Un CAE (Certificado de Ahorro Energético) es un documento electrónico que acredita un ahorro de energía final, nuevo y verificable, generado por una actuación de eficiencia energética. Cada CAE equivale a 1 kWh ahorrado y tiene un valor económico que puede monetizarse en el mercado.

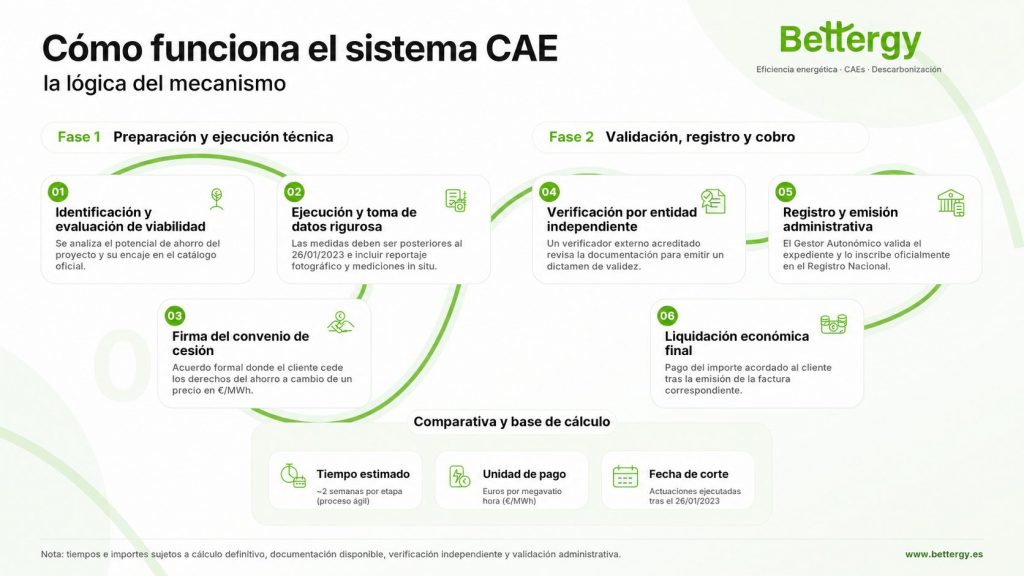

El mecanismo del sistema se apoya en tres pasos.

Este mecanismo es lo que convierte un ahorro energético, que de otro modo solo se reflejaría como una reducción en la factura, en un ingreso adicional para la empresa que ha ejecutado la mejora.

El marco legal del sistema CAE parte de la Ley 18/2014, que creó el Sistema Nacional de Obligaciones de Eficiencia Energética y abrió la vía para que los ahorros energéticos pudieran acreditarse mediante Certificados de Ahorro Energético, como alternativa parcial a la aportación económica al Fondo Nacional de Eficiencia Energética.

Sobre esa base, el Real Decreto 36/2023 desarrolla el sistema de CAEs en España y establece cómo los Sujetos Obligados pueden cumplir parte de sus obligaciones mediante la liquidación de certificados. La Orden TED/815/2023 concreta el funcionamiento operativo del sistema, incluyendo verificación, emisión, registro y validez de los CAEs, mientras que la Orden TED/845/2023 aprueba el catálogo de medidas estandarizadas que pueden generar ahorro certificable.

El sistema se actualiza cada año mediante una orden del MITECO que fija las obligaciones de ahorro, la equivalencia financiera y la aportación mínima al FNEE.

Para 2026, la Orden TED/133/2026 establece un objetivo de 801,822 ktep y una equivalencia financiera de 2,31 M€/ktep. La propia norma anticipa, además, una previsión de 900 ktep en 2027 y 950 ktep en 2028, lo que confirma la ampliación progresiva del alcance del sistema CAE.

Este marco español responde a una exigencia europea. La Directiva 2023/1791 obliga a los Estados miembros a alcanzar ahorros acumulados de energía final durante el periodo 2021-2030; en el caso de España, ese objetivo se traduce en 53.593 ktep, un 44% más que el objetivo anterior.

El sistema se articula sobre una lógica de mercado. Por un lado, hay agentes con obligación legal de justificar ahorros energéticos: los sujetos obligados. Por otro, hay empresas, industrias y comunidades de propietarios que generan ahorros al invertir en mejoras de eficiencia. Los CAEs son el instrumento que conecta ambas partes y genera valor para los dos.

El proceso tiene cuatro fases:

El sistema CAE distribuye responsabilidades entre distintos actores, y entender ese reparto es clave para saber dónde encaja una empresa que quiere monetizar su ahorro energético.

Bettergy opera como Sujeto Delegado acreditado, con el código SDB93149870. Esto significa que puede tramitar, calcular, verificar y monetizar CAEs en representación de las empresas que ejecutan las actuaciones, sin que estas tengan que asumir directamente la complejidad administrativa del proceso.

No cualquier mejora energética se convierte en un CAE. El Real Decreto 36/2023 distingue dos tipos de actuaciones elegibles: las actuaciones estandarizadas, recogidas en un catálogo oficial de fichas técnicas, y las actuaciones singulares, que se analizan caso por caso cuando la medida no encaja de forma directa en ninguna ficha del catálogo.

Son actuaciones tipificadas en el catálogo de medidas aprobado por el MITECO mediante la Orden TED/845/2023. Cada ficha describe el ámbito de aplicación, los requisitos técnicos, la metodología de cálculo del ahorro y la documentación necesaria para acreditarlo.

Entre las medidas más habituales del catálogo se encuentran:

El catálogo es dinámico, el MITECO incorpora, modifica o retira fichas conforme evoluciona la tecnología y el mercado.

La ventaja de trabajar con una ficha estandarizada es que la metodología de cálculo ya está validada de antemano. Eso hace que la verificación sea más predecible y que el alcance del expediente quede delimitado desde el inicio.

Son actuaciones sin correspondencia directa en el catálogo, o cuya complejidad hace que la combinación de varias fichas no las cubra de forma adecuada. Se calculan mediante una metodología analítica específica, con mayor profundidad técnica, pero también mayor coste y plazo de verificación. Se utilizan principalmente cuando el volumen de ahorro esperado es elevado y justifica ese nivel de detalle.

La clave está en entender que el catálogo no agota las posibilidades del sistema. Cualquier medida que genere un ahorro de energía final verificable, dentro del marco de la Directiva de Eficiencia Energética, puede ser elegible, ya sea en industria, sector terciario, edificación, transporte o servicios.

El valor de mercado de un CAE no es fijo. Varía en función de la oferta, la demanda de los Sujetos Obligados y el momento del año. En el 2025, el valor de mercado se situó orientativamente entre 115 y 140 €/MWh de ahorro certificado.

Ese rango de valor tiene un efecto directo sobre la rentabilidad de un proyecto de eficiencia energética. Un CAE bien tramitado puede cubrir entre el diez y el treinta por ciento del coste de inversión, dependiendo del tipo de actuación y del volumen de ahorro generado.

Para una empresa con consumo energético relevante, esto cambia la forma de evaluar inversiones. Un proyecto de eficiencia ya no debe analizarse solo por el ahorro energético que genera en la factura, sino por su impacto financiero total: ahorro directo, reducción de riesgo regulatorio y monetización mediante CAEs.

Muchas empresas que invirtieron en eficiencia energética entre 2023 y 2026 nunca evaluaron si esas actuaciones generan CAE.

El Real Decreto 36/2023 establece que un Sujeto Obligado o Delegado puede liquidar un CAE durante los tres años posteriores a la finalización de la actuación que dio origen al ahorro. Esto abre una ventana real para proyectos ya completados.

Una sustitución de compresores frigoríficos en 2024. Una mejora del aislamiento de tuberías de proceso en 2023. La instalación de variadores de velocidad en una línea industrial en 2025. Si la actuación está documentada con facturas, fechas de ejecución y datos técnicos suficientes, puede ser candidata a generar CAE dentro del plazo de liquidación vigente.

La mayoría de las industrias que ejecutaron estas mejoras lo hicieron por motivos operativos o de coste, sin saber que esa inversión podía tener un retorno adicional.

Un Sujeto Delegado como Bettergy puede revisar el histórico de actuaciones de una empresa, comprobar si encajan en alguna ficha del catálogo o si pueden tramitarse como actuación singular, y confirmar si siguen dentro del plazo de liquidación. Si la documentación lo permite, esas actuaciones del pasado pueden convertirse en ingresos del presente.

Tramitar un CAE de forma correcta exige conocimiento técnico, normativo y administrativo. Hay que identificar si una actuación es elegible, calcular el ahorro con la metodología adecuada, preparar la documentación de verificación y gestionar el registro ante la administración competente.

Para una empresa, asumir este proceso de forma interna implica destinar tiempo y conocimiento especializado a una tarea que no forma parte de su actividad principal. Es aquí donde entra el papel del Sujeto Delegado.

Como Sujeto Delegado acreditado, Bettergy gestiona todo el ciclo de vida del CAE. Desde la identificación de las actuaciones elegibles dentro de la operativa del cliente, hasta el cálculo, la verificación documental y la monetización efectiva de los certificados.

La diferencia práctica para la empresa promotora es clara. Pasa de tener que entender y gestionar un sistema regulatorio complejo a recibir un retorno económico por un ahorro que ya estaba generando, sin asumir la carga administrativa del proceso.

El sistema CAE ha dejado de ser un mecanismo reservado a grandes consumidores industriales para convertirse en una vía de retorno económico accesible para cualquier empresa con consumo energético relevante que ejecute mejoras de eficiencia. Conocer cómo funciona, qué actuaciones generan certificados y qué rol juega un Sujeto Delegado acreditado es el primer paso para dejar de ver la eficiencia energética como un gasto y empezar a verla como una inversión con retorno verificable.

En un contexto donde la regulación europea exige avanzar en ahorro energético de forma sostenida, las empresas que entiendan el sistema CAE antes de ejecutar sus proyectos, y no después, son las que capturan el mayor valor económico de cada actuación.

Sí. Cualquier empresa o titular que invierta en actuaciones de mejora de la eficiencia energética elegibles puede acceder al sistema, independientemente del tamaño o sector. La condición es que la actuación genere un ahorro de energía final cuantificable y verificable.

Con condiciones. La normativa exige una declaración responsable del propietario del ahorro sobre la solicitud u obtención de otras ayudas para la misma actuación. La compatibilidad tiene límites que deben valorarse caso por caso.

Depende de la naturaleza de la actuación y de lo que establezca cada ficha. En algunos casos es posible acumular fichas; en otros, la complejidad aconseja plantear la actuación como singular.

Depende de cuándo se finalizó. El sistema permite liquidar un CAE durante los tres años posteriores a la finalización de la actuación. Si tu empresa ha ejecutado mejoras de eficiencia energética entre 2023 y 2026, conviene revisar si ese proyecto sigue dentro de plazo y si la documentación generada en su momento permite tramitar su verificación y emisión de CAE.

Los plazos dependen de la comunidad autónoma, de la complejidad de la actuación y de la calidad de la documentación presentada. Una tramitación bien preparada desde el inicio reduce significativamente los tiempos de verificación y emisión.

Las actuaciones estandarizadas siguen una ficha del catálogo MITECO con metodología de cálculo predefinida, lo que hace el proceso más predecible. Las singulares requieren una metodología analítica ad hoc, con mayor coste y plazo, pero se justifican cuando el volumen de ahorro es elevado o cuando la actuación no encaja en ninguna ficha existente.